Køb et hus nu, eller vent, og spar mere til en nedbetaling

At købe et nyt hjem er sandsynligvis den mest betydningsfulde beslutning, de fleste af os tager. Det kan være meget sjovt, men det kan også være udfordrende. Når du bevæger dig, gælder dette især, da du måske har kort tid til at købe. Hvis du flytter til en anden by eller flytter til et andet land, er der også planlægning og forskning involveret. Det er ofte klogere at leje først, når man flytter til udlandet.

Tag dig tid, hvis du kan. Skynd dig aldrig på et køb, fordi du føler dig presset til at købe hurtigt. Der kan være tidspunkter, hvor situationen dikterer din timing. Der kan være grunde, såsom en voksende familie, baby, på vej, der flytter af arbejdsårsager - det er alle gyldige grunde til at skulle finde et hjem i en fart.

Det kan være, at du prøver at købe på et tidspunkt, hvor priserne er til din fordel. Selv da skal du planlægge og stille nogle spørgsmål. Det kan være klogere at leje. Brug en husleje eller køb lommeregner til at hjælpe dig med at afgøre, om leje først giver mere mening for dig.

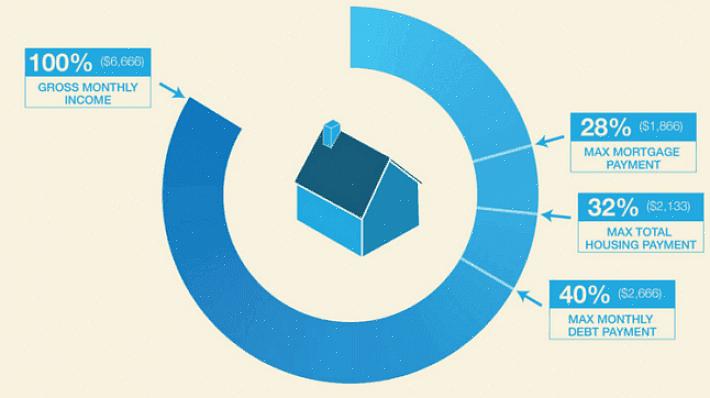

Andre vigtige overvejelser er, om du skal låne og betale renter på dit hjem eller vente og spare mere, indtil du selv kan finansiere mere af hjemmet. Hvad hvis du ikke har tilstrækkelige midler til udbetalingen?

Så skal du vente, indtil du har sparet nok til en nedbetaling på dit nye hjem, eller finde en måde at komme med pengene på - måske låne til en højere sats for at finansiere din udbetaling? For at hjælpe dig med at beslutte er her nogle af fordele og ulemper ved hver beslutning.

Fordele ved lån til din udbetaling

- Du kan stoppe med at betale husleje hurtigere og komme hurtigere ind i et hjem - færre penge nedsænket i en leje. Betal dit pant i stedet for en andens.

- Du kan købe ad gangen, før huspriserne stiger ud over, hvad du har råd til. Du kan drage fordel af bolignedgangen, og du har sandsynligvis råd til mere hus for dine penge.

- Du vil begynde at betale dit hjem tidligere. Det kan føre til betydelige besparelser på lang sigt.

Ulemper ved at låne til din udbetaling

- Du vil sandsynligvis betale mere renter, da den slags lån, du vil forsøge at få, kan have en høj rente.

- Du kan være i fare for at tage mere gæld, end du kan betjene.

- I den uheldige situation, når du er tvunget til at sælge med tab, kan du sidde fast med problemet med at tilbagebetale dit højrentelån, når du måske ikke har midlerne.

Fordele ved at holde ud og spare til din nedbetaling

- Du kan undgå at betale et højrentelån.

- Du behøver ikke bekymre dig om risikoen for at forsøge at betale lånet tilbage, hvis du er tvunget til at sælge dit hjem i en fart og ikke kan genoprette dine omkostninger.

- Du sparer omkostningerne ved at betale pantforsikring.

Ulemper ved at holde ud og spare til din nedbetaling

- Du bliver nødt til at vente lidt længere på at eje dit hjem, og du betaler mere husleje.

- Den husleje, du betaler, kan gå mod at betale dit pant og hjælpe dig med at eje dit hjem hurtigere.

- Der er fare for, at din opsparing aftager, da du bliver nødt til at betale for andre udgifter (du vil stadig oprette hjem, selvom det er en leje).

- Afhængig af fast ejendom og banksituation kan huspriser og / eller renter muligvis være steget, når du har din udbetaling klar.